- · 《中国机械工程》栏目设[09/30]

- · 《中国机械工程》数据库[09/30]

- · 《中国机械工程》投稿方[09/30]

- · 《中国机械工程》征稿要[09/30]

- · 《中国机械工程》刊物宗[09/30]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

股价大幅下跌,工程机械行业还能再次起飞么?

作者:网站采编关键词:

摘要:大家好,欢迎来到托宾财经,我希望能够与大家分享有趣的财经知识。今天的主题是“股价大幅下跌,工程机械行业还能再次起飞么”。 ? 一、工程机械产品销售实现突破 近日,据三一

大家好,欢迎来到托宾财经,我希望能够与大家分享有趣的财经知识。今天的主题是“股价大幅下跌,工程机械行业还能再次起飞么”。

?

一、工程机械产品销售实现突破

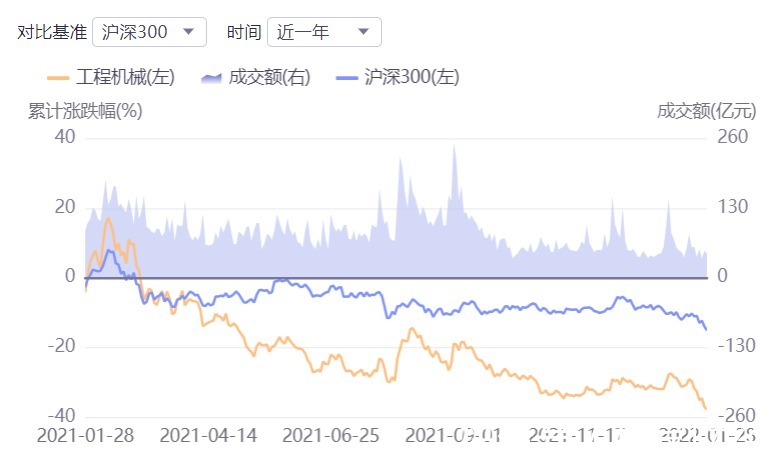

近日,据三一集团官微消息,三一重工2021年挖掘机产品年销售量突破10万台。其中,在国内销售近7.8万台,市场占有率超过30%,国外销售突破2.2万台,实现翻倍增长。与此相反的是,三一重工的股价在2021年大幅下跌。对投资比较感兴趣的朋友会发现,今年以来工程机械行业上市公司的股价持续下跌,核心部件代表公司恒立液压相较于年初最高点下跌了45%左右,整机代表公司三一重工和中联重科相较于年初最高点都下降分别了60%和55%。如此大幅度的下跌,不禁让人发出疑问:“工程机械行业怎么了?”,“板块市值整体下降55%,工程机械行业是要凉了么?”

?

?

?

二、工程机械行业介绍

1.工程机械是国民经济发展的重要支柱产业之一,作为装备制造业的重要组成部分,是用于建设工程的施工机械总称。按主要用途分类,工程机械大致可分为挖掘机械、铲土装载机械、混泥土机械、高空作业机械、起重机械、压实机械、桩工机械、路面机械等。其中挖掘机械用途最为广泛,销售占比最高,因此挖掘机被称为工程机械行业晴雨表和风向标。工程机械的主要应用领域有房地产、城市基础设施建设、城乡道路、水利、交通运输等方面,应用范围广,品种繁多,属于资本、技术密集型行业。

?

?

?

?

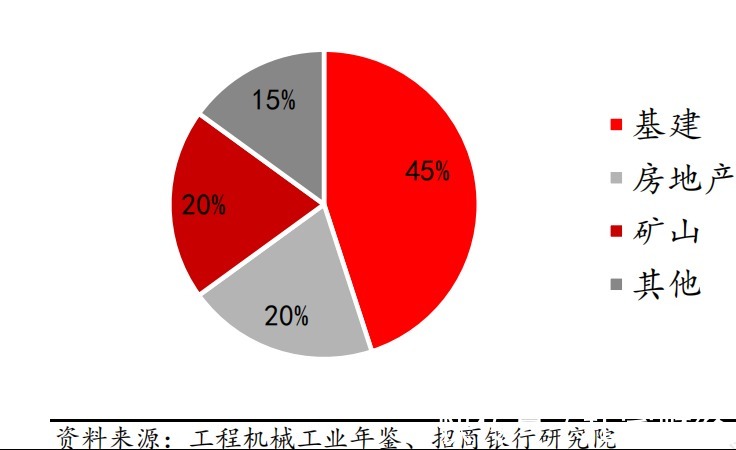

2.尽管应用场景十分丰富,房地产和基础设施建设始终是工程机械最重要的应用领域。以中国大陆为例,在工程机械下游需求中,房地产和基建(主要包括公路、铁路和水利水电)占比分别在 45%和 20%左右,两者对工程机械的下游需求贡献合计高达65%。作为工程机械最大的两个需求领域,在上一轮工程机械周期 1996-2015 年间,两者投资增速与工程机械销售额的变动呈现极高的联动效应,可以说房地产和基建是工程机械需求的核心驱动力。

?

?

?

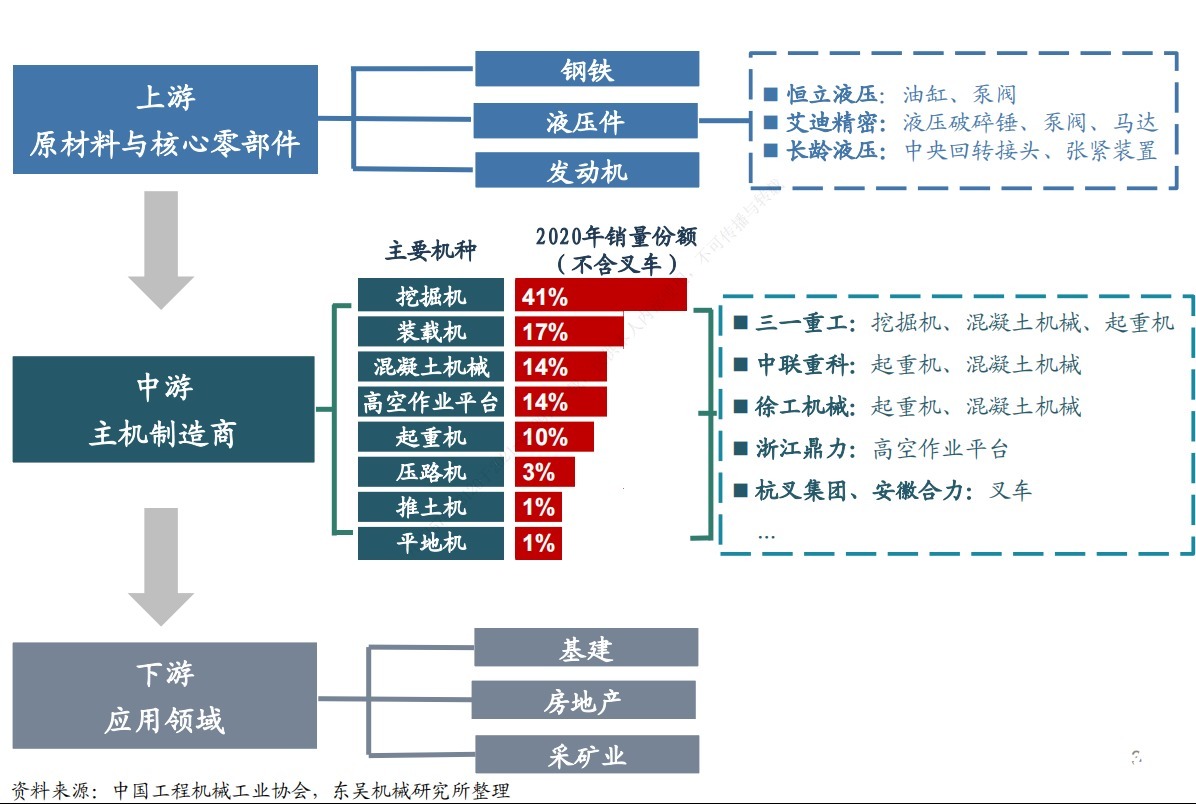

3.工程机械行业产业链介绍

?

4.工程机械行业格局

?

?

?

?

2010-2015年随着产业出清和行业调整,工程机械整体销量一直呈现下降趋势。2016年之后,工程机械行业得益于基础建设设施和房地产投资扩张,以及大型矿山生产回暖等因素的推动,同时环保政策法规升级加快市场二手设备加快更新,工程机械产品销量呈现较好的发展态势。

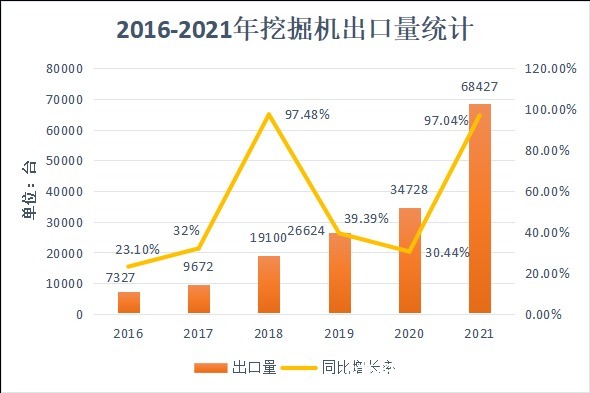

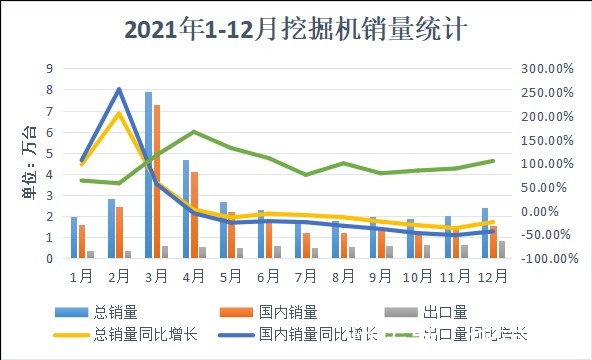

以具有行业代表性的挖掘机产品为例,据中国工程机械工业协会对25家挖掘机制造企业的统计,挖掘机产品从2016年实现销售7.34万台,到2020年实现销售32.76万台,2016-2020年实现年均增长45.35%。2021年以来基建投资增速低于市场预期、房屋新开工面积同比下降等多重因素叠加,对国内工程机械需求产生了较大的负面影响。2021年共销售挖掘机34.28万台,同比增长1.52万台,增幅为4.63%。其中,国内销售27.44万台,同比下降6.32%;出口6.84万台,同比增长97%。2021年挖掘机销量在3月达到峰值,挖掘机制造企业销售各类挖掘机7.9万台,同比增长60%;4月销量约4.66万台,同比增长2.52%,增幅巨降;5月开始出现连续同比下滑。

?

5.工程机械行业属于高技术壁垒与资金、劳动力密集型行业,生产制造呈现多品种、小批量、零部件多、制造工艺复杂等特点,行业进入门槛较高,行业景气度与宏观经济及固定资产投资、基础设施投资、房地产投资密切相关,当前行业已进入相对成熟的发展阶段。主要呈现以下特点:

一是市场集中度进一步提升,国产替代持续加速。近年来,工程机械市场集中度不断提高,通过技术积累竞争胜出的龙头企业在品牌效应、规模效应等方面优势越来越突出,资源进一步向龙头聚拢,强者恒强效应凸显,行业集中度有望继续提升。伴随我国工程机械制造水平的提升和产品竞争力带来的优势,国产替代趋势持续加深。

二是行业周期波动性趋于缓和。无论从持续时间还是需求强度来看,本轮行业景气度均显著高于上两轮景气周期。环保政策趋严、机械替代人工趋势加深以及“两新一重”、“一带一路”建设纵深推进等利好驱动,平滑行业周期性波动。从产品来看,起重机械、混凝土机械等作为工程机械后周期产品,未来两年将持续处于设备更新高峰期,有望接力挖掘机,拉长工程机械行业景气周期。此外,高空作业平台人均保有量和产品渗透率均远低于发达国家,发展空间十分广阔,将以其高成长性助力工程机械可持续稳健发展。

文章来源:《中国机械工程》 网址: http://www.zgjxgc.cn/zonghexinwen/2022/0131/1191.html

上一篇:2020年中国工程机械租赁行业现状及市场竞争格局

下一篇:600亿工程机械龙头要“A吃A”!斥资7.8亿,却仅获